💶 O Fardo do IVA a 22%: Por Que a Madeira Paga Mais do que os Açores e o Que a Descida para os 15% Mudaria na Economia Regional

A Contradição Fiscal da Madeira: IVA no Máximo Histórico

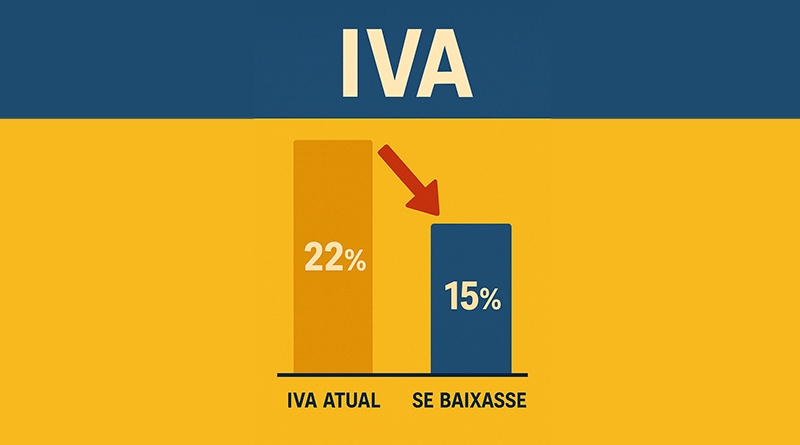

Mais de uma década após a crise da troika, a Região Autónoma da Madeira mantém a sua taxa normal de Imposto sobre o Valor Acrescentado (IVA) fixada nos 22%. Este valor contrasta não só com a promessa histórica de regresso aos 15%, mas também com a taxa praticada na Região Autónoma dos Açores (16%), acentuando uma distorção fiscal que penaliza diretamente consumidores e empresas.

O centro do debate é que a insulariade agrava o custo de vida e a logística (transporte de mercadorias, combustíveis), colocando a Madeira numa desvantagem competitiva face ao continente. Apesar de possuir o poder autonómico para aplicar uma taxa até 30% inferior à nacional, o Governo Regional tem optado por manter a carga fiscal no máximo.

Análise Económica: O IVA como Ferramenta Compensatória da Insularidade

Economistas e estudos internacionais (incluindo o Banco de Portugal) concordam que uma redução do IVA, especialmente em contextos de insularidade e dependência do turismo, tem um efeito real e positivo.

| Benefício da Descida do IVA | Impacto no Consumidor | Impacto na Empresa e Economia |

| Poder de Compra | Aumento do rendimento disponível para famílias de rendimentos médios/baixos. | Estímulo à procura interna e maior volume de vendas. |

| Inflação/Preços | Preços mais acessíveis em bens essenciais e serviços. | Redução dos encargos fiscais diretos, aumentando a margem de pequenos negócios. |

| Competitividade | Maior atratividade para o turismo (mais sensível ao preço). | Maior competitividade regional face ao continente e a outros arquipélagos. |

Um estudo do Banco de Portugal mostrou que a descida do IVA noutros setores se refletiu em 60% a 80% de redução dos preços ao consumidor, desmistificando a ideia de que o benefício não chega ao bolso do cidadão.

Desmascarando os Contragumentos Políticos (Análise IACC)

Os argumentos do Governo Regional para manter o IVA elevado assentam no risco de perda de receita fiscal e na possibilidade de as empresas absorverem o benefício. No entanto, estes pontos são rebatidos pela evidência:

- Mito da Perda de Receita: O aumento do volume de consumo e da atividade económica estimulado pela descida do preço compensa sempre, de forma parcial ou total, a perda inicial de receita. A dinâmica económica gera mais impostos indiretos e diretos a longo prazo.

- Mito da Não Transferência: Em setores concorrenciais, como supermercados, restauração e turismo, a pressão de mercado garante que o benefício fiscal é transferido para o preço final. O exemplo dos Açores (com IVA a 16%) prova que é possível aplicar taxas reduzidas sem comprometer a sustentabilidade orçamental de uma região ultraperiférica.

Conclusão: Uma Decisão Política no Coração do Custo de Vida

A manutenção do IVA a 22% não é uma decisão técnica ou económica imposta por limitações externas; é, assumidamente, uma decisão política que mantém o fardo sobre quem vive e trabalha na Madeira.

O regresso à taxa mínima de 15% representaria uma medida de choque positivo no custo de vida regional. Aliviaria a pressão inflacionista pós-pandemia e serviria como uma forma de compensação justa pela insularidade, dando folga financeira aos consumidores e dinamizando o comércio local.

O debate está lançado. A escolha é entre manter a carga fiscal no máximo ou utilizar o poder autonómico para injetar poder de compra diretamente na economia regional.